疫后怎么做餐饮品牌?三叉戟模式或成标配

- 作者:麦克船长(钟超)

- 微信:sinosuperman

写在前面

2020 新型冠状病毒疫情,给所有商业领域都带来了巨大影响,而餐饮业可以说是首当其冲,但这同时也带来了很多多元化经营的启示。

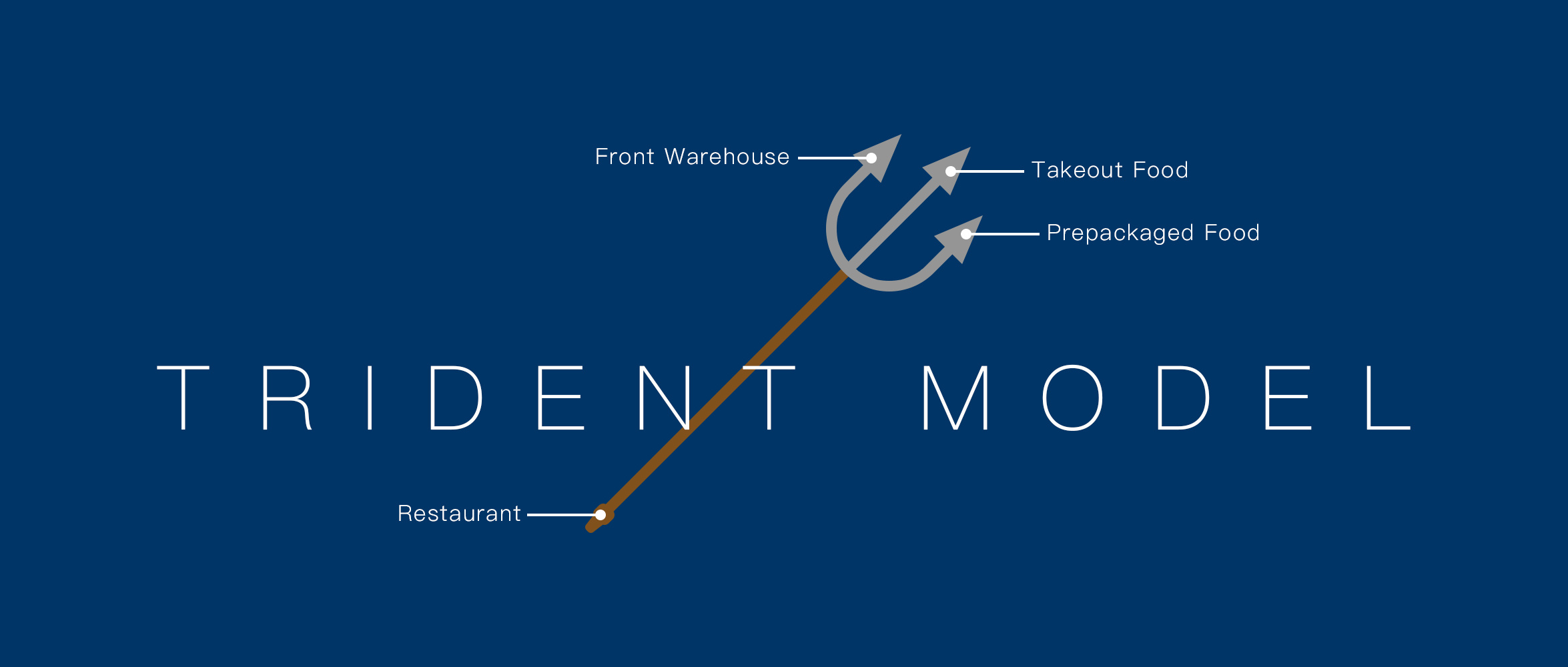

我们回归原点,餐饮业解决了我们什么需求?吃饭。但是当我们不选择去饭店就餐时,我们如何解决吃饭问题?

- 外卖

- 做饭

- 速食

而这三方面,恰恰就是餐饮企业多元化经营的答案。

标品化外卖业务

一些以堂食为主的大餐饮品牌,比如海底捞、太二酸菜鱼、呷哺呷哺、西贝莜面村等等,应该更加重视外卖的价值了。重视到什么程度?比如这次疫情的影响,让你的成本与收入结构决定你只能关店,那说明你的外卖业务体量仍太小,过度依赖于堂食营收。

其实大品牌做外卖,具有先天优势:信任度、定价优势。

将门店部分菜品做标准化,设定外卖菜单,将外卖业务作为门店的重要多元化经营手段之一:

- 形成场景互补,可以增强抗风险能力,除了这次的瘟疫,其他很多情况都会导致消费者外储减少,进而出现区域性的门店营收下降,比如台风、雾霾、暴雨等等。

- 增加品牌露出渠道。门店模式,以线下地段的人流曝光、点评等「到店」为主的互联网平台曝光为主,而外卖可以带来「到家」为主的互联网平台曝光。

社区生鲜前置仓

数据显示,京东生鲜配送到家业务相对节前环比增长 370%,叮咚买菜大年三十的订单量同比上月增长超过 300%;美团买菜在北京地区的日订单量达到了春节节前单量的 2-3 倍;除夕至初四,每日优鲜平台实收交易额较去年同期增长 321%。

而餐饮门店,先天性地就需要大量采购生鲜食材、调味品,而采购量如果不合理,还会出现库存积压甚至损失的问题。如果餐饮连锁品牌把每家门店本身,变为一个生鲜食材的社区前置仓,反而比生鲜电商更具有优势。

从另一个角度说,叮咚买菜、美菜等生鲜电商平台,甚至美团,也可以寻求和某个或某几个门店数量较多、分布较匹配的餐饮连锁品牌合作,对于自己的市场扩张也是很大的助力,是一种双赢。

这样看来,盒马鲜生最初尝试的「超市+堂食+生鲜配送」的模式,或成为最佳先行者案例。以购物为主业的物美、永辉、联华,其实都可以进化成这种模式,而以堂食为主业的餐饮门店,可以用更社区的方式,进化成这种模式。

在这方面,餐饮企业应该发挥自身优势,避开短板。购物业态发展起来的生鲜配送,往往只能提供蔬菜禽蛋肉,而餐饮企业除此之外,还可以提供半成品食材,方便消费者进行简餐烹饪就可做出一道菜。

总结下餐饮做社区生鲜前置仓的特点:

- 场景互补,增加收入模式,提升抗风险能力

- 培养消费者习惯,加深品牌认知

- 加速库存周转,提升采购弹性

线上预包装食品

从本次疫情的速食类预包装食品销售大幅增长来看,当人们无法外出就餐,也不想自己生火做饭时,速食预包装食品依然是最重要的就餐保底选择。

大餐饮品牌非常适合拓展预包装食品,而且消费者认知里会觉得大餐饮品牌的预包装食品更有品质、更安全。这样就需要品牌选好关联品类,比如川菜、湘菜品牌,推出辣味食品就很符合消费者心智认知;新疆、内蒙的地方特色餐饮品牌,则可以提供牛羊肉类的预包装零食;海鲜类餐饮品牌,可以推出水产类零食,等等。

提供预包装食品,会从四方面助力餐饮品牌发展:

- 场景互补,增加收入模式,提升抗风险能力

- 更多渠道触达,原来传统餐饮品牌,在互联网领域最多触达到到店消费和外卖两个场景。增加预包装食品后,可以在众多电商平台曝光,并且进一步的增加抖音、快手、小红书、淘宝直播等自媒体种草与带货渠道,还可以在有赞、微盟支持先与公众号流量主合作。更进一步的还有社交电商、微商体系。

- 突破门店区域触达限制,对于预包装食品,只要快递能到达的范围,都是自己的客户覆盖区域。

- 加深消费者认知,可以在一日三餐之外,有更多的场景唤起消费者。

线下重构,新餐饮时代到来

危机也是发展的契机,这一次疫情必然带来线下全面的线下格局洗牌。

- 用「标品化外卖」覆盖外卖场景

- 用「生鲜前置仓」覆盖做饭场景

- 用「预包装食品」覆盖速食场景

而餐厅核心能力,为这三方面做供给支撑,这就是我们说的「三叉戟模式」。受翻台率限制的堂食则作为一个可选项,对客单价偏高的餐饮品牌,堂食依然占据重要意义,而低客单价的餐饮品牌或许三只尖刺的杀伤力会远超主柄。

对于餐饮品牌来说,未来运用三叉戟模式,可能会成为一种常态。率先做出这种布局调整的餐饮品牌,会在线下流量重构的过程中,成为新餐饮时代的代表。

最后还是想说一句,希望疫情早些结束,希望中国的餐饮企业们沉着应对,降成本、转模式都要趁早。